indice contenuti

E’ innegabile, la Fatturazione Elettronica sta cambiando il modo di lavorare dei contribuenti, molti i dubbi sull’operatività, diversi i problemi di trasmissione e/o ricezione per il subentro di terzi soggetti, e non meno nuovi termini e nuove informazioni da assimilare per vedersi consegnata correttamente una fattura elettronica attiva o passiva.

Dalle segnalazioni ricevute alla nostra email faq@fatturadigitale.com , riportiamo alcuni dei chiarimenti alle domande più frequenti che abbiamo ricevuto.

-

Che differenza c’è tra Codice Destinatario e Codice Univoco?

-

All’AdE cosa devo registrare la pec o il Codice Destinatario, o entrambi?

-

Che differenza c’è tra fattura elettronica e fattura di cortesia?

-

Cosa sono gli errori di scarto e come si correggono?

-

Cos’è il messaggio di Mancata Consegna e cosa si deve fare?

Che differenza c’è tra Codice Destinatario e Codice Univoco?

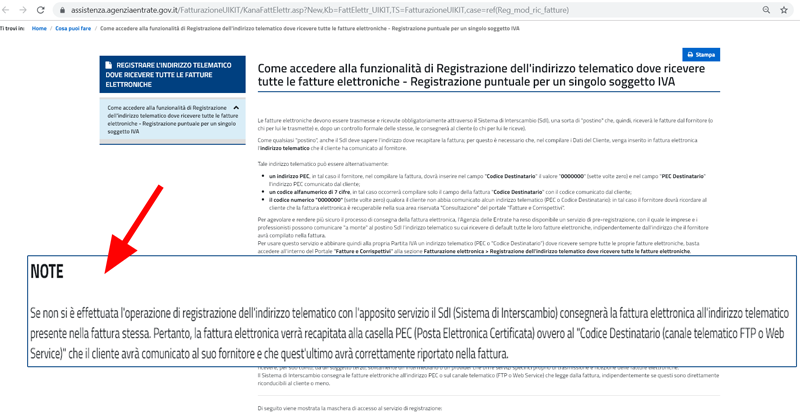

Il Codice Destinatario è l’indirizzo telematico del contribuente privato che il Sistema di Interscambio utilizza per trasmettere le fatture ai destinatari. Questo significa che per trasmettere le nostre fatture elettroniche ai nostri clienti dobbiamo indicare per ognuno di loro l’indirizzo telematico, quello che oramai volgarmante viene indicato come codice destinatario sdi.

Se il contribuente ha un gestionale per l’emissione e la ricezione delle fatture elettroniche, ha certamente un suo Codice Destinatario, composto da 7 caratteri alfanumerici, che dovrà fornire a suoi fornitori per ricevere le loro fatture.

Il Codice Univoco, più precisamente Codice Univoco Ufficio , noto anche come codice IPA, è invece l’indirizzo telematico della Pubblica Amministrazione, ed è composto da 6 caratteri alfanumerici. Anche in questo caso, la PA comunicherà ai suoi fornitori tale codice per poter ricevere le proprie fatture.

All’AdE cosa devo registrare la pec o il Codice Destinatario, o entrambi?

Se si è in possesso di un gestionale per l’emissione e la ricezione delle fatture elettroniche, e si è quindi in possesso di un proprio Codice Destinatario, nel cassetto fiscale dell’AdE andrà registrato il Codice Destinatario, così da poter ricevere in automatico le proprie fatture fornitori nel gestionale stesso.

Se non abbiamo un codice destinatario, allora non potremo fare altro che indicare l’indirizzo pec come unico canale di ricezione delle fatture elettroniche.

Non è possibile indicare all’AdE entrambi i canali di trasmissione, perchè il sistema ne accetta uno solo.

Questo però non toglie che il contribuente possa non registrarsi all’AdE e trasmettere ai propri fornitori, tanto il Codice Destinatario quanto la PEC per farsi recapitare le fatture, MA ATTENZIONE! In questo modo dovrà controllare due canali, e caricare manualmente nel gestionale il file xml/p7m ricevuto nella pec.

come registrare il Codice Destinatario in fattura

Che differenza c’è tra fattura elettronica e fattura di cortesia?

La fattura elettronica è un file dal formato particolare chiamato XML, generato da un sistema secondo delle specifiche tecniche universali, ed è l’unico formato di fattura ad avere valore fiscale, e non deve essere confuso con il PDF, che è possibile realizzare da un file word/excell/… . .

La fattura di cortesia è una copia cartacea o il file pdf della fattura elettronica vera e propria che non ha però alcun valore fiscale, a meno che non venga emessa nei confronti di soggetti privati (consumer) privi di partiva iva .

Cosa sono gli errori di scarto del SdI e come si correggono?

Durante la redazione di una fattura elettronica, il contribuente ha l’obbligo di inserire dei dati fondamentali, necessari al Sistema di Interscambio affinchè possa consegnare correttamente il nostro documento.

Tra questi dati, c’è ovviamente il Codice Destinatario/CodiceUnivoco o la pec , la partita iva, la natura dell’ iva , la data di emissione, etc etc , e quando qualcuno di questi dati non combacia con quanto richiesto dal sistema di interscambio, quest’ultimo non consegnerà al destinatario la nostra fattura indicandone la motivazione con i cosiddetti Codici di Scarto.

Ad ogni Codice di Scarto è associata una spiegazione, che il SdI mette a disposizione dell’utente al fine di consentire a quest’ultimo di intervenire sul file xml, correggere il dato sbagliato e rinviare nuovamente la fattura.

Cos’è il messaggio di Mancata Consegna e cosa si deve fare?

Tra le casistiche dei problemi più frequenti lamentati dai contribuenti negli ultimi giorni in fase di trasmissione di una fattura elettronica, troviamo il messaggio di Mancata Consegna della fattura da parte del SdI.

Non si tratta di un errore di compilazione della fattura da parte dell’utente, o dipeso dal sistema utilizzato per l’invio della vostra fattura, ma dal fatto che il SdI per qualche motivo non ben definito, non è stato in grado di consegnare al destinatario la vostra fattura e per questo motivo la deposita direttamente nel cassetto fiscale del destinatario.

Solitamente il messaggio che il SdI restituisce al Cedente/Prestatore nella ricevuta di recapito è del tipo:

Non è stato possibile recapitare la fattura/e al destinatario per indisponibilità dell’indirizzo telematico di ricezione o perchè tale indirizzo non è stato indicato in fattura ( Codice Destinatario 0000000) . La fattura è disponibile in consultazione nell’area riservata a partire dalla “Data messa a disposizione. ..” ( Data messa a disposizione 00/00/0000 )

Cosa andrà fatto se riceviamo il messaggio di mancata consegna ?

Prima di tutto, il Cedente/Prestatore è obbligato ad avvertire dell’accaduto il cliente, destinatario della fattura non consegnata, magari tramite email riportando quanto ricevuto come informazione dal SdI, in modo da consentire a quest’ultimo di prelevare il documento direttamente dal suo cassetto fiscale.

Dove si trovano le fatture non consegnate dal SdI ?

Il Destinatario di una fattura non consegnata dal SdI, potrà recuperare il documento fiscale nel proprio Cassetto Fiscale , accedendo alle seguenti sezioni:

- Cassetto Fiscale ( link diretto )

- Area Riservata

- Fatture e Corrispettivi

- Accedi a Fatture e Corrispettivi

- Selezionare Utenza Lavoro (Me stesso o Incaricato)

- Selezionare Scegli per chi operare ( si sceglie la partita iva di nostro interesse)

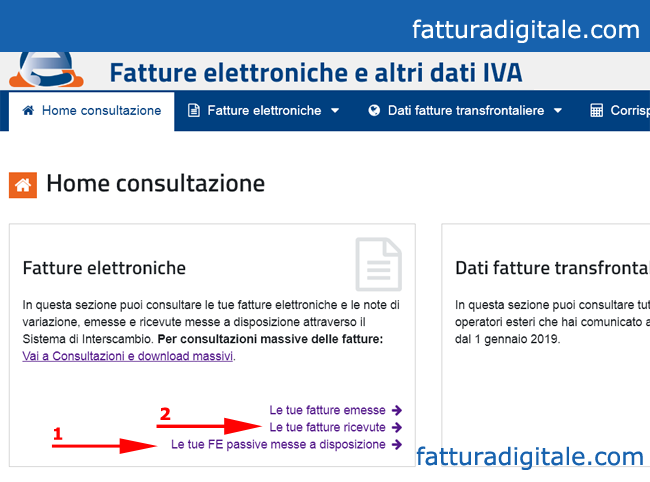

- Una volta entrati nella sezione Servizi Disponibili scegliere Consultazione

- Cliccare sulla voce Le tue FE passive messe a disposizione

Dalla griglia presente in questa pagina sarà possibile selezionare la/le fatture segnalate come “Non recapitate”, e scaricarle sul proprio computer per poter essere importate nel gestionale contabile o trasmesse al consulente fiscale e successivamente portate in conservazione.

Una volta visualizzate e scaricate, le fatture che prima erano segnalate come “Non recapitate” , si sposteranno automaticamente nella sezione de Le tue fatture ricevute , sempre nella schermata della funzione di Consultazione della Fattura Elettronica del Cassetto Fiscale.