Giunti quasi alla fine del primo anno di gestione con il nuovo regime fiscale di fatturazione elettronica, l’Agenzia delle Entrate da un po’ di respiro sulle scadenze all’adesione del servizio di consultazione e sulla trasmissione telematica dei corrispettivi.

Quali sono le nuove tempistiche di adesione al servizio di consultazione delle fatture elettroniche con l’agenzia delle entrate?

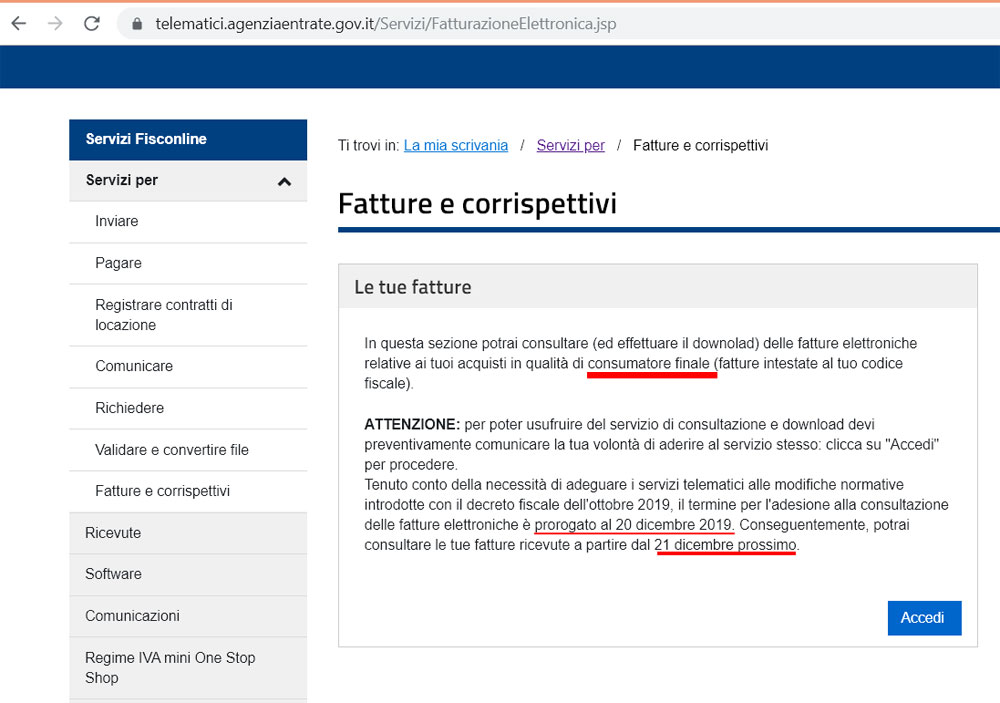

Nel comunicato stampa dell’Ade dello scorso 30 ottobre, l’agenzia riporta come nuovo termine di adesione al servizio il 20 dicembre 2019, questo per dar modo ai contribuenti di avere più tempo di aderire al servizio ed all’agenzia di recepire le modifiche introdotte dal collegato fiscale alla Legge di bilancio 2020 (Dl n. 124/2019) e consentire inoltre ai contribuenti di avere più tempo per aderire al servizio.

Ricordiamo che l’adesione al servizio potrà avvenire da parte dei contribuenti direttamente dall’area riservata del portale dell’AdE ( vedi Istruzioni per aderire al servizio di consultazione delle fatture elettroniche), oppure tramite intermediario appositamente delegato al servizio di consultazione.

Anche l’adesione al servizio di consultazione delle fatture elettroniche come consumatore finale è prorogato fino al 20 dicembre 2019, spostando così l’accesso alle fatture ricevute a partire dal 21 dicembre 2019.

fattura elettronica e corrispettivi telematici: tempistiche allargate Share on X

Quali sono i nuovi termini di trasmissione dei corrispettivi telematici?

Per la trasmissione telematica dei corrispettivi, abbiamo avuto la prima scadenza lo scorso luglio 2019 alla quale erano assoggettati i soggetti passivi di Iva con fatturato superiore ai 400mila euro, ora siamo in dirittura di arrivo per tutti coloro che esercitano attività di commercio al dettaglio, comprese le Partite IVA in regime forfettario.

Il nuovo termine di adesione fissato per il 1 gennaio 2020, estende l’obbligo a tutti i soggetti, indipendentemente dal volume d’affari, che effettuano operazioni di commercio al dettaglio e attività assimilate, come indicate all’articolo 22 del DPR 633/72 alla memorizzazione e trasmissione telematica dei dati dei corrispettivi all’Agenzia delle Entrate.

Inoltre qualora il cliente dovesse farne richiesta, il forfettario dovrà provvedere anche all’emissione delle fattura.

Ricordiamo che per la trasmissione telematica dei corrispettivi i contribuenti dovranno dotarsi o di un registratore telematico che generi i files con i dati, li sigilli e li trasmetta all’Agenzia delle Entrate, oppure adeguare un registratore di cassa già in possesso, o ancora utilizzare la procedura web “documento commerciale online” fornito gratuitamente dal portale dell’agenzia sotto “Fatture e Corrispettivi”.

Se il termine di adesione resta al 1 gennaio 2020 , in cosa consiste la tempistica allargata per i corrispettivi telematici?

La tempistica allargata in questo caso riguarda la moratoria sulle sanzioni per coloro che trasmettono i dati relativi ai corrispettivi giornalieri entro il mese successivo a quello di effettuazione dell’operazione, fermi restando i termini di liquidazione dell’imposta sul valore aggiunto. In questi casi infatti, fino al 30 giugno 2020 le sanzioni previste non saranno applicate.

Nel caso in cui però, la trasmissione dei dati dovesse avvenire oltre i 30 giorni, a quello di effettuazione dell’operazione, verranno applicate sanzioni pari al 100% dell’imposta relativa agli importi non correttamente documentati, con un minimo di 500,00 euro, una eventuale sanzione accessoria della sospensione della licenza o dell’autorizzazione all’esercizio dell’attività, ovvero dell’esercizio dell’attività stessa, nei casi più gravi di recidiva (quando nel corso di un quinquennio vengono contestate quattro distinte violazioni, compiute in giorni diversi).

se vuoi essere aggiornato su argomenti di questo tipo, iscriviti alla newsletter di fatturadigitale.com