Il regime di inversione contabile dell’Iva , meglio conosciuto come Reverse Charge, è uno degli argomenti caldi legati alla fatturazione elettronica, e per tale motivo l’AdE ,lo scorso 12 novembre2018, ha deciso di fare alcune precisazioni specificatamente sulla loro trasmissione al SdI.

Come funziona il Reverse Charge con la fatturazione elettronica?

Intanto dobbiamo precisare, per i pochi non informati, che il regime di Reverse Charge consente in caso di cessione di beni o prestazioni di servizio, di far ricadere l’obbligo dell’Iva NON sul cedente o prestatore , ma sul destinatario se questo è un soggetto passivo di iva, quindi è chi acquista il bene o riceve un servizio ad assolvere l’imposta.

Tale regime si distingue a sua volta in Reverse Charge Interno , ovvero tra imprese italiane residenti nel Paese , e Reverse Charge Esterno, ovvero tra imprese intracomunitarie.

I settori di applicazione del regime, riguardano:

- Cessioni di fabbricati o unità strumentali e fabbricati o unità abitative;

- Cessioni di apparecchiature, componenti ed accessori terminali per il servizio pubblico radiomobile; microprocessori per computer e server; telefoni cellulari;rottami , cascami e metalli ferrosi;

- Cessioni oro industriale;

- Compro oro;

- Cessioni intracomunitarie;

- Appalti e Subappalti in edilizia;

- Prestazione di servizi di pulizia in edifici;

- Prestazioni di servizi generici ricevuti da soggetti comunitari a partire dal 17803/2012;

- Installazioni di impianti idraulici riscaldamento elettrici antincedio negli edifici;

- Completamento di edifici con intonacatura, tinteggiatura, pavimentazione,e posa in opera di infissi;

- Demolizione edifici;

- Provvigioni pagate da agenzie di viaggio ai loro intermediari.

Con l’obbligo di emissione della fattura elettronica dal prossimo gennaio 2019, l’AdE ha stabilito che:

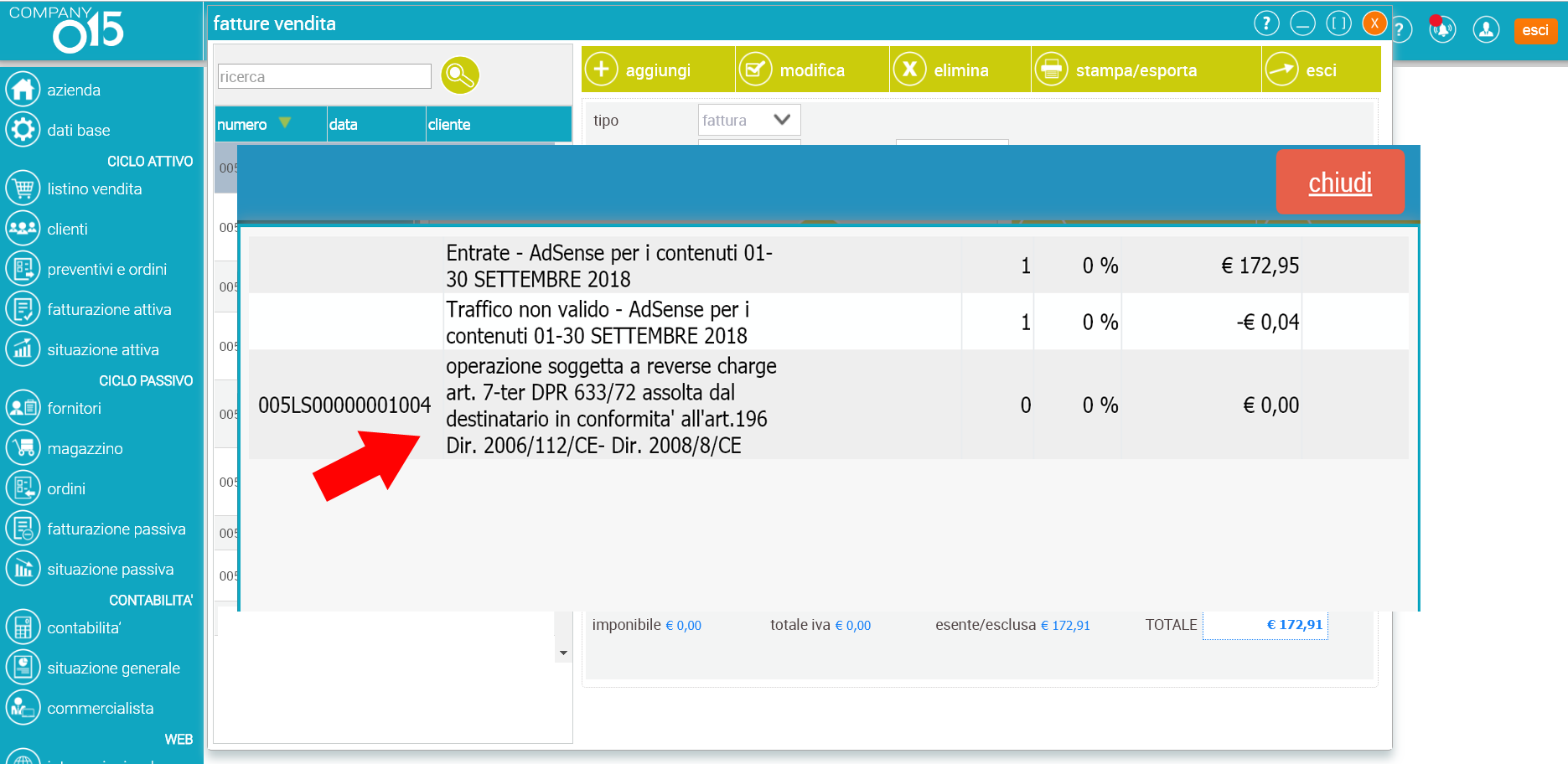

- per le fatture soggette a reverse charge esterno, (ad esempio i servizi di banner pubblicitari di Google Adsense ), il cessionario/committente non è soggetto alle regole della fattura elettronica, in quanto in tali situazioni è obbligato a inviare la comunicazione dell’esterometro (art. 1 co. 3 bis del D.lgs. 127/2015);

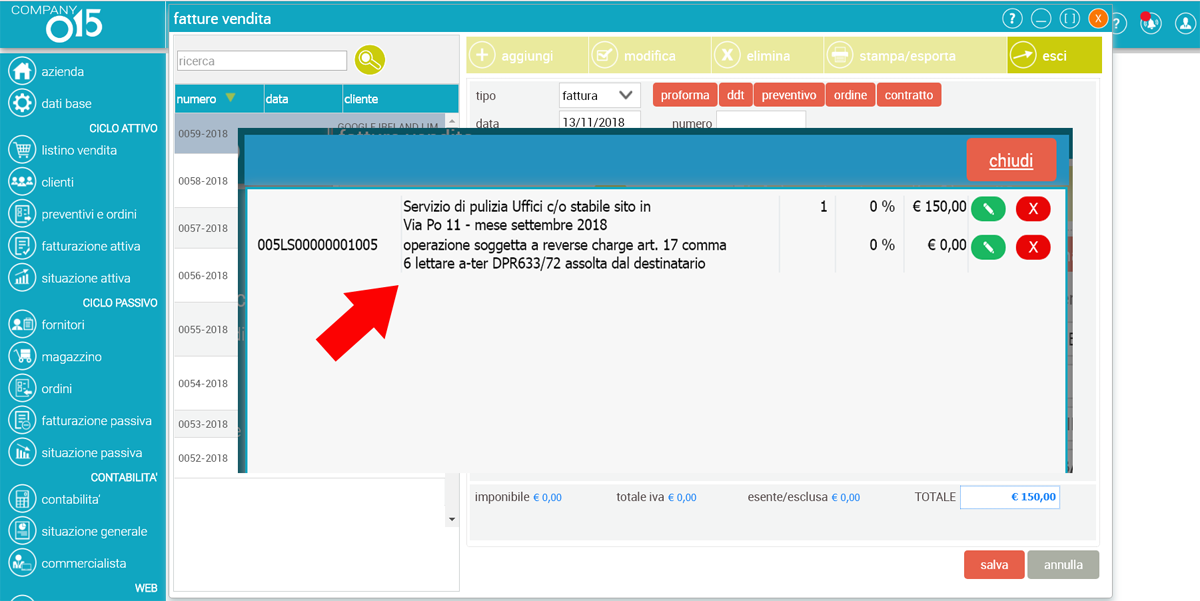

- per le operazioni in reverse charge interno la fattura verrà emessa in formato elettronico perché si tratta di operazione ad inversione contabile.

Il destinatario dovrà integrare la fattura ricevuta con l’aliquota e l’imposta dovuta, emettendo un’autofattura che poi potrà decidere se inviarla o meno attraverso lo Sdi.

Considerare comunque l’invio al SdI potrebbe essere utile ai fini della conservazione e di una tenuta dei documenti contabili più lineare.

esempio fattura reverse charge esterno (fonte company015.it)

esempio fattura reverse charge interno

Approfondimenti

Fattura Elettronica sanzioni ridotte fino a giugno 2019

Siti Consigliati

La Fatturazione Elettronica di AdE ( Agenzia delle Entrate )